Già ora prendono il 36% in meno. Errori comuni: dai tempi sbagliati alla reversibilità mancata.

Guadagnano di meno, hanno contratti a singhiozzo, e spesso accumulano buchi contribuitivi per la maternità o la cura dei familiari. Per questo, le future pensioni delle donne italiane saranno più amare. Già oggi sono in media più basse del 36% rispetto a quelle degli uomini. Ora, con la riforma del sistema e il passaggio al contributivo, questa differenza rischia di allargarsi.

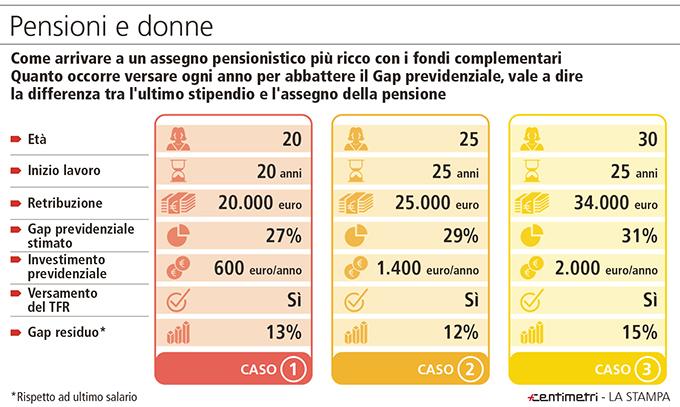

La pensione di scorta è quindi diventato un tema centrale per le giovani donne. Si realizza con i fondi pensione complementari, con le assicurazioni, con il Tfr oppure con i molti fai-da-te del salvadanaio da rompere solo nell’ultimo giorno di lavoro. I soldi messi da parte serviranno, un giorno, a neutralizzare il temuto tasso di sostituzione, vale a dire il rapporto tra la prima rata della pensione e l’ultimo stipendio. Mettersi nell’ordine di idee di dover rinunciare a una pizza oggi per provvedere a un domani non è automatico.

Occorre poi evitare molti errori lungo il cammino.

Rimandare il problema della pensione è uno di questi. La variabile tempo è infatti un importante alleato delle donne. «Meglio se questo passo viene fatto appena messo piede nel mondo del lavoro» dice Giuseppe Romano, capo ufficio studi di Consultique. Proprio perché guadagnano di meno, le donne devono versare i contributi per più tempo. Questo per riuscire ad arrivare a costruirsi un montante sostanzioso, vale a dire un gruzzolo complessivo bello grande su cui verrà poi calcolata la loro pensione.

Un altro errore frequente è quello di delegare, nel corso della vita, tutta l’amministrazione patrimoniale e finanziaria al marito. E quindi provvedere solo dopo una certa età, quando è troppo tardi verso i 50 anni, a uno strumento integrativo per la pensione. «Delegare a terzi senza informarsi è un errore comune che può portare a conseguenze importanti, soprattutto se la delega è data a persone che non hanno esperienza per orientarsi nelle scelte di natura finanziaria o previdenziali – dice Dario Moltrasio, Head of Bank Distribution di Zurich in Italia -. Se c’è delega va affidata a consulenti in grado di guidarci nelle scelte di pianificazione finanziaria e previdenziale e di aggiornare le stesse nel tempo».

Fondi d’investimento e reversibilità

Se invece il marito ha un suo strumento integrativo come un fondo, è bene sapere che è possibile ottenere la reversibilità. Non tutti i fondi e le polizze prevedono però questa formula. La scelta deve essere fatta anche in base a questo criterio che un giorno potrà rimpolpare la pensione della donna. «Da poco stanno prendendo piede i fondi così detti cash back che restituiscono quasi tutto il capitale versato e coinvolgono anche il coniuge o un’altra persona indicata – spiega Romano -. Si tratta di una formula interessante che sicuramente è più equa».

Maternità

Figli e pause per la cura dei familiari sono un macigno sull’assegno vitalizio di domani. Qui purtroppo c’è poco da fare. Per le donne rappresenta una penalizzazione pesante. «L’unica soluzione valida per minimizzare l’impatto di una carriera lavorativa contraddistinta da tante interruzioni della contribuzione previdenziale è quella di ricorrere alla contribuzione volontaria che consente di fatto di maturare i requisiti previdenziali anche durante le interruzioni dell’attività lavorativa» afferma Moltrasio. Le famiglie però hanno budget sempre più limitati. Trovare spazi anche per versare contributi volontari sembra difficile.

Va detto poi che la parità anagrafica fra uomo e donna, introdotta dalla riforma Fornero, ha annullato l’unico sistema compensativo riconosciuto alle donne italiane. In molti Paesi dell’Europa sono previste correzioni che riconoscono maternità e periodi di mancata contribuzione per la cura delle persone. L’auspicio è che anche l’Italia si muova e faccia qualcosa per le pensioni delle donne.

Fonte: La Stampa

Condividi: